- Nákupy

- Chytré nákupy

- Wish.com – registrace a nakupování na Wish česky

- PayPal – přihlášení, co to je, chybí podpora v češtině

- Cashback portál: zkušenosti a co byste měli vědět

- Wolt – promo kód a sleva -150 Kč – kredity zdarma

- Platební karta Revolut – v čem je revoluční?

- TransferWise – recenze, karta, podrobný návod

- Nejlevnější iPhone – tipy na to, kde jej koupit

- Věrnostní programy

- Užitečné články

- Chytré nákupy

- Finance

- Úvěry a hypotéky

- Půjčka na směnku – od soukromé osoby a lichváře

- Půjčky pro dlužníky – s exekucí i na ruku

- Nebankovní půjčka bez registru a zástavy

- Půjčka pro nezaměstnané – rychlá a okamžitá

- Půjčka o víkendu – online a ihned

- Rychlá půjčka bez doložení příjmů – výhoda či riziko?

- Rychlá půjčka online – na účet do hodiny

- SMS půjčka – ihned na účet a pro problémové klienty

- Mikropůjčky – rychlé a online

- Finanční témata

- Užitečné články

- Úvěry a hypotéky

- Pojištění

- Domácnost

- Kariéra

- Cestování

Rychlá půjčka online, na účet a do hodiny – a co rizika?

9 minut čtení

Rychlá půjčka se může zdát jako dobrý pomocník při řešení krizové situace. Malá částka ovšem neznamená malé problémy, právě naopak. Na poli rychlých půjček se skrývá mnoho podvodníků. V tomto článku se podíváme, na co si dát při žádosti o rychlou půjčku pozor.

Rychlá půjčka ihned na účet do hodiny – rizika

Rychlé půjčky často obsahují lákavé slogany jako rychlá půjčka ihned na účet do hodiny. Jejími poskytovateli jsou především nebankovní úvěrové společnosti. Obvykle se jedná o půjčky s půjčenou částkou do 100 000 Kč. V některých případech může jít také o tzv. mikropůjčku, které pokrývají výdaje těsně před výplatou. Mikropůjčky jsou většinou v částkách do 5 000 Kč.

Nejčastěji si lidé berou rychlé půjčky k náhlému pokrytí výdajů krizové situace nebo k zaplacení neodkladné složenky před výplatou. Určitá část lidí se zájmem o produkt, který jsme si pracovně pojmenovali rychlá půjčka ihned na účet do hodiny, si bere půjčku na zaplacení jiných dluhů.

Opakované půjčky bývají cesta k ještě většímu zadlužení a v krajním případě k exekuci. Ačkoliv finanční gramotnost občanů ČR roste, stále se najde řada lidí, kteří se nevhodným výběrem půjčky dostávají do potíží. Určitě je třeba se vyvarovat rychlých půjček pro zadlužené a hradit jimi existující dluhy.

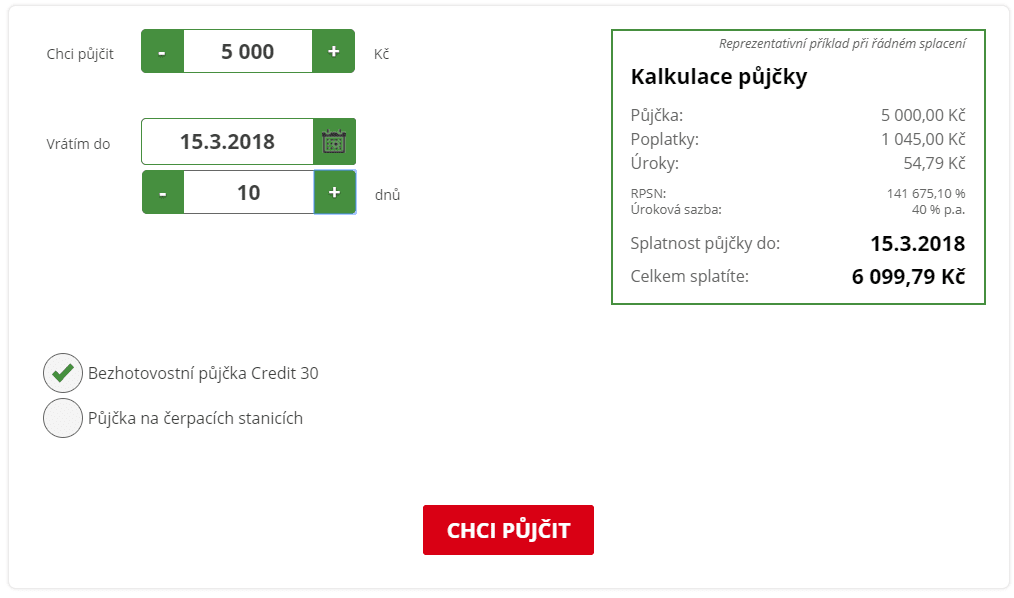

Při sjednávání půjčky je potřeba si dát pozor na hodnotu RPSN, která určuje sazbu nákladů. Cokoliv nad 20 % RPSN je už drahá půjčka. Nad 50 % RPSN už je nepřijatelné. Takové RPSN lze vysledovat u např. SMS půjčky pro problémové klienty. Nebankovní online půjčky jako např. od Creditstar mají RPSN klidně i 1 732,08 % p.a. Velmi podobně je na tom například i ReRum půjčka. A to už stojí za zvážení.

Jako lákadlo slouží některým společnostem poskytnutí první půjčky zdarma. Příkladem je Amigoz půjčka, kde je úrok i RPSN 0 % v případě první půjčky do 8 000 Kč a splatností 1 měsíc. S totožnými parametry první půjčky se lze setkat například také u Via SMS půjčky. Půjčka7 pak láká na věrnostní program, čímž se od jiných nabídek odlišuje.

Také si pečlivě přečtěte smlouvu, zkontrolujte poplatky za sjednání smlouvy, jestli je možnost předčasného splacení a zda smlouva neobsahuje rozhodčí doložku. Nezapomeňte si prověřit důvěryhodnost poskytovatele půjčky.

Rychlé půjčky jsou nejvíce využívány pro nákupy vánočních dárků. Ovšem z těchto půjček pak vznikají velmi rychle dluhy z dárků.

Výhody rychlých půjček

- Rychlost – většina poskytovatelů rychlých půjček umožňuje vyplnění žádosti v jakoukoli denní dobu, včetně půjček o víkendech a svátcích. Navíc půjčku online sjednáte z pohodlí domova. Poskytovatelé půjček mají většinou bankovní účty u více bank, tak půjčka dorazí na účet za pár minut.

- Lehká dostupnost – poskytovatelé rychlých půjček zpravidla inzerují své produkty jako půjčky bez registru a zástavy a tak je velmi lehké získat půjčku i například přes to, že už někomu dlužíte.

- Široká nabídka půjček a mnoho poskytovatelů, takže je z čeho vybírat. Mnoho společností navíc nabízí první půjčku zdarma.

Nevýhody rychlých půjček

Poskytovatel rychlé půjčky bez registru si musí pojistit riziko, které vzniká při poskytování rychlých půjček rizikovým skupinám. Proto u rychlých půjček jsou velmi vysoké úroky i RPSN.

Jako příklad uvádíme půjčku u společnosti Creditportal. Na tuto půjčku dosáhne prakticky každý, protože se společnost nedívá ani do registru dlužníků, ani nevyžaduje výpis příjmů – stejně jako například Smart půjčka od JET Money.

RPSN je ovšem u této půjčky závratná – 141 675%. To je dáno hlavně vysokými poplatky při sjednávání půjčky.

U rychlých půjček je nutné dát si pozor a smlouvu si pečlivě přečíst. Obzvláště nebezpečné je podepisování tzv. rozhodčích doložek, které v případě sporu ustanovují arbitra, který je často zmanipulovaný ve prospěch společnosti.

Také je dobré si podrobně prostudovat poplatky obsažené ve smlouvě a případné penalizace v případě nesplácení. Na smlouvě by měly být vždy přehledně uvedeny údaje jako je RPSN, úroková sazba, splatnost, výše poplatků a celková částka, kterou musíte splatit. Pokud na smlouvě tyto údaje nejsou, tak je důležité být napozoru.

Jak se vyhnout predátorskému úvěrování

Bohužel, čím víc je člověk v nesnázích a půjčku potřebuje, tím více musí být napozoru před tzv. predátorským úvěrováním. Některé společnosti využívají zoufalost žadatelů a nastavují takové podmínky, které ve většině případů dovedou dlužníka do ještě větších dluhů a případné exekuce.

| Predátorské praktiky | Důvěryhodní poskytovatelé |

| Špatné nebo neexistující uživatelské recenze | Společnost je prověřena uživateli, kteří na internetu sdílejí své zkušenosti |

| Nepřehledná smlouva, nejsou uvedeny všechny informace, poznámky pod čarou, apod. | Smlouva je přehledná a jsou na ni uvedeny všechny důležité informace |

| Užívají rozhodčí doložky | Neužívají rozhodčí doložky |

| Obrovská RPSN (přes 5 000%) a poplatky za předběžné projednání smlouvy, apod. | RPSN v rozumných mezích (pod 1 500%) a žádné poplatky dopředu |

| Vysoké pokuty za opožděné splácení, které navíc nejsou přehledně uvedené | Situace okolo opožděného splácení je ve smlouvě řádně ošetřena, popřípadě se dá se společností domluvit na dalším postupu |

Predátorskému úvěrování se lze vyhnout, zde doporučení:

- Půjčujte si vždy od prověřených společností

- Pečlivě si zkontrolujte smlouvu a ujistěte se, že jsou na ni uvedené všechny důležité údaje

- Nikdy si nepůjčujte na splacení jiné půjčky, tato metoda vedy vždy do dluhové spirály a následné exekuce

- Srovnejte si na internetu všechny dostupné nabídky, abyste našli nejvhodnější a nejlevnější půjčku právě pro vás. K tomu se hodí servery jako například pujckyhned.cz

- Zkuste si namísto od společností půjčit od rodiny nebo od kamaráda

Bezpečnější alternativy k rychlým půjčkám

Reklamní slogany jsou lákavé. Zní to snadno, taková rychlá půjčka ihned na účet do hodiny. Často ale rychlá online půjčka dovede svého zájemce do větších problémů, než ze kterých ho má dostat.

Ještě předtím, než si sjednáte online půjčku je důležité důkladně si promyslet, zda půjčku skutečně potřebujete a zda neexistuje přijatelnější alternativa.

Přijatelnější alternativou může být například půjčit si od kamaráda či rodiny nebo si zkusit domluvit dřívější výplatu v práci, pokud musíte zaplatit neodkladnou složenku.

Zadlužit se je špatné řešení, proto je důležité tomu předcházet. Nejlépe optimalizací měsíčních výdajů, které z rodinného rozpočtu ročně vysávají více, než si většina lidí myslí.

Exekuce

Nedávná statistika Ekumenické akademie a neziskové společnosti Otevřená společnost je skoro až alarmující. Dle této statistiky, publikované na webu mapaexekuci.cz je na více než 800 tisíc lidí v České republice uvalena minimálně jedna exekuce.

Přes 150 tisíc lidí se topí v dluhové pasti s 10 a více exekucemi. Na osobní bankrot nedosáhnou. Proč do exekucí spadá tak velké množství lidí a jaké kroky by mohly situaci zlepšit?

Infografika

V současné době je v České republice 863 tisíc lidí v exekuci, což je přibližně 9,7% obyvatel ČR starších 15 let.

Toto číslo je již tak vysoké, ze statistiky bohužel vycházejí další neblahé skutečnosti:

- Skoro půl miliónů lidí – to znamená více než 60 % lidí v exekuci mají tři a více exekucí. Pokud je na člověka uvaleno již tolik exekucí, pravděpodobně se již teď nachází v dluhové pasti, ze které často už není úniku.

- Průměrná jistina na osobu je 60 000 Kč a přes polovinu exekucí jsou částky do 10 000 Kč.

- Dle autora výzkumu Radka Hábla je 90% exekucí nevymahatelných.

- I přes rekordně nejnižší míru nezaměstnanosti stoupl počet lidí v exekuci v provnání s minulým rokem o 3,4 procenta.

- Existuje mírná korelace mezi mírou nezaměstnanosti a počtem lidí v exekuci. Například nejvíc zadlužený kraj u nás – Ústecký kraj, je zároveň spolu s Moravskoslezským krajem oblastí s největší mírou nezaměstnanosti.

- Naopak velkou korelaci lze vysledovat ve voličských preferencích zadlužených lidí. Tito lidé se nachází ve špatné životní situaci a proto volí protestní strany a kandidáty – pana Zemana nebo stranu pana Okamury SPD.

Příčiny zadlužení

Nejčastější příčinou zadlužení je ztráta zaměstnání nebo nesplacené pokuty a půjčky. U pokut je problém zejména u dětí, které nezaplatí pokutu za jízdu načerno v MHD a jak dospějí do 18 let, tak po nich začne být vymáhána částka několikanásobně přesahující původní pokutu.

Jak plyne ze statistiky, přes polovina exekucí je do částky 10 000 Kč, což jsou často půjčky u nebankovních společností. Při nesplacení těchto půjček v domluveném termínu přicházejí velké pokuty a úroky se násobí, takže není problém, aby se online půjčka ve výši 5000 Kč nestala rázem 50 000 Kč. Proto je potřeba si velmi dobře rozmyslet, zda opravdu tu konkrétní půjčku potřebujete nebo ne.

Princip vymáhání pohledávek

Vymáhání exekucí se řídí takzvanou časovou prioritou. Vysvětlíme na příkladu – máme dlužníka Jirku, který čelí 4 exekucím. První žádost o vymáhání pohledávky ve výši 4 000 Kč si podala firma X. Druhou žádost o vymáhání pohledávky ve výši 10 000 Kč si podala firma Y. Časovou posloupností se myslí to, že aby se začala vymáhat pohledávka firmy Y, tak první musí být splacena pohledávka firmy X.

Navíc v současné době může být ke každé pohledávce přiřazen jiný exekutor. To znamená, že Jirka může mít pro každou ze 4 exekucí jiného exekutora. To potom kvůli časové prioritě vytváří neefektivitu a zmatek, kdy jeden exekutor formálně „vymáhá“ pohledávku Y, přitom dlužník musí splatit ještě předtím pohledávku X jinému exekturovi.

Kroky do budoucna

Problém se snaží řešit česká vláda například projednáváním návrhu o místní příslušnosti exekutorů. Na jednoho dlužníka by tak připadal pouze jeden exekutor. Příznivci tohoto návrhu poukazují na možné benefity tohoto návrhu, jako je například zefektivnění vymáhání pohledávek (viz. výše). Příznivci také kritizují současnou situaci, kdy dle jejich slov převládají klientelistické vazby mezi exekutory a věřiteli.

Další návrh podporovaný ministrem spravedlnosti souvisí s lehčími podmínkami k dosáhnutí osobního bankrotu. V současné době je zákon nastaven tak, že žadatel o osobní bankrot musí být do 5 let schopen splatit minimálně 30 % dlužné částky. Ministerstvo spravedlnosti chce podmínku zrušit a zajistit, aby na možnost oddlužení mohl dosáhnout každý.

Pokud se podmínka zruší, může nastat situace, kdy si dlužníci budou od věřitelů brát půjčky bez rozmyslu, protože je zákon chrání a oddlužení je snadné. Tomu by rozhodně nepomáhaly reklamní slogany nebankovních organizací, které inzerují, jak jednoduchá je rychlá online půjčka na sjednání. Proto je při projednávání tohoto zákona důležité, aby jak ze strany věřitelů, tak ze strany dlužníků neopadla důvěra v tento systém.

Prevence

Zákony nevyřeší vše, vždy je důležité začít u sebe. Proto je nutné si důkladně rozmyslet, zda je online půjčka opravdu nutná a zda si nemůžete radši půjčit od kamaráda či rodiny.

Pokud už opravdu není jiná cesta, než si půjčit od banky či dokonce nebankovních společností, tak je nezbytné si pečlivě pročíst smlouvu a prověřit důvěryhodnost věřitelů. Zabere to pár desítek minut a pomůže to předejít obrovským problémům. Např. taková půjčka od Air Bank má přehledné podmínky, možnost měnit zdarma výši splátek a slibuje u některých případů vyřízení půjčky do hodiny.

Zadlužit se je vždy špatně, proto je důležité tomu předcházet – nejlépe omezením výdajů, vytvářením úspor a klidně přivýdělku. Za zvážení stojí optimalizace rodinného rozpočtu.

Poslední aktualizace: 02. 06. 2021

Již od roku 2008 sepisujeme užitečné články na nejrůznější témata - od půjček a financí až po pojištění nebo cestování. Za cíl si klademe informovat naše čtenáře co nejsrozumitelnějším způsobem - pomoci jim ušetřit peníze, získat přehled nad daným tématem či jim poradit s jejich situací.