ÚvodKariéraPojištění odpovědnosti – zaměstnance při výkonu povolání, pro OSVČ, kalkulačka

Pojištění odpovědnosti – zaměstnance při výkonu povolání, pro OSVČ, kalkulačka

11 minut čtení

V moderním pracovním prostředí se lze stále častěji setkat s pojmy, jako je pojištění odpovědnosti zaměstnance či pojištění profesní odpovědnosti. Co tyto pojmy znamenají, co pojištění pokrývá a proč je důležité si jej sjednat? Jaké pojištění odpovědnosti je nejlepší a kde si ho lze sjednat?

Pojištění odpovědnosti chrání zaměstnance před náklady spojenými s úhradou škod, které způsobí zaměstnavateli nebo třetím stranám při výkonu práce, stejně tak pokrývá i náklady na právní obranu, pokud dojde ke sporu o odpovědnost za způsobenou škodu. Není tedy pochyb, že se jedná o důležitou součást pracovního poměru, kterou není dobré zanedbávat.

Ať už jde o zaměstnance či osoby samostatně výdělečně činné (OSVČ), každý pracující člověk by měl být seznámen s tím, jaká rizika jeho pracovní činnost obnáší, a jak se proti těmto rizikům může chránit. Ještě před sjednáním pojištění je však důležité věnovat pozornost jeho výběru a vybrat si správné krytí.

Obsah článku

Co je pojištění odpovědnosti zaměstnance?

Co pojištění odpovědnosti zaměstnance pokrývá?

Jaké je nejlepší pojištění odpovědnosti zaměstnance?

Pojištění odpovědnosti z výkonu povolání

Pojištění odpovědnosti OSVČ

Proč je důležité si pojištění sjednat?

Zákonné pojištění odpovědnosti zaměstnavatele

Pojištění odpovědnosti zaměstnavatele

Pojištění odpovědnosti při výkonu povolání

Vyplatí se mít pojištění odpovědnosti?

Co je pojištění odpovědnosti zaměstnance?

Pojištění odpovědnosti zaměstnance je druh pojištění, který poskytuje ochranu zaměstnancům v případě, že způsobí škodu svému zaměstnavateli nebo třetí straně při výkonu své pracovní činnosti.

Pokud například zaměstnanec neúmyslně poškodí pracovní vybavení, způsobí dopravní nehodu firemním vozidlem, nebo chybně zpracuje důležitou dokumentaci, může pojištění pokrýt náklady na opravu škody či právní výlohy.

V mnoha zaměstnáních je riziko způsobení škody na majetku nebo zdraví poměrně vysoké, a právě proto je pro zaměstnance i zaměstnavatele výhodné, aby byl zaměstnanec pojištěn.

TIP: Dobré je si sjednat také pojištění právní ochrany, která chrání zaměstnance v případě porušování pracovněprávních vztahů či domáhání se vlastních práv.

Jak funguje spoluúčast?

Spoluúčast je částka, kterou zaměstnanec uhradí z vlastních prostředků v případě škodní události. Například pokud má pojištění s 10% spoluúčastí a způsobí škodu ve výši 100 000 Kč, zaplatí z této částky 10 000 Kč, zatímco zbytek uhradí pojišťovna.

Vyšší spoluúčast obvykle znamená nižší pojistné, je však důležité zvolit optimální spoluúčast, zejména kvůli vysokým výdajům v případě škody.

Co pojištění odpovědnosti zaměstnance pokrývá?

Pojištění odpovědnosti zaměstnance chrání zaměstnance před finančními následky škod, které mohou způsobit svému zaměstnavateli nebo třetím stranám při výkonu své práce. Nejčastěji pokrývá:

Škody na majetku – poškození pracovního vybavení, techniky, nástrojů nebo firemního vozidla.

Škody na zdraví – pokud zaměstnanec neúmyslně způsobí úraz kolegovi nebo zákazníkovi.

Finanční ztráty – způsobení škod třetí straně chybným zpracováním dokumentace, nesprávným rozhodnutím nebo jinými pracovně-právními aktivitami.

Škody vzniklé provozem vozidel – pokud zaměstnanec způsobí nehodu firemním autem.

U OSVČ může pojištění zahrnovat také náhradu za chyby při poskytování služeb, jako například účetní chyby, chybně vypracované stavební plány nebo jiné profesionální omyly.

I když pojištění odpovědnosti zaměstnance pokrývá širokou škálu rizik, existují také situace, kdy může pojišťovna plnění odmítnout:

Úmyslná škoda – pokud zaměstnanec způsobil škodu záměrně, pojišťovna škodu neproplatí.

Hrubá nedbalost – pokud je škoda způsobena hrubou nedbalostí, například při nedodržení bezpečnostních pravidel, může být pojistné plnění sníženo nebo odmítnuto.

Požití alkoholu nebo drog – pokud zaměstnanec způsobil škodu pod vlivem alkoholu nebo jiných návykových látek, pojišťovna může nárok zamítnout. Zaměstnavatel může alkoholu v práci předejít pořízením testeru na alkohol.

I když člověk pracuje na dohodu o provedení práce nebo jen brigádně, pojištění odpovědnosti může být stále velmi důležité. Někteří zaměstnavatelé dokonce požadují, aby si i brigádníci sjednali pojištění odpovědnosti pro případ, že způsobí škodu. V takovém případě je možné sjednat krátkodobé nebo levnější varianty pojištění.

Někteří zaměstnavatelé vyžadují pojištění odpovědnosti i po brigádnících.

Jaké je nejlepší pojištění odpovědnosti zaměstnance?

Výběr nejlepšího pojištění odpovědnosti zaměstnance závisí hned na několika faktorech. Každý zaměstnanec čelí jiným rizikům v závislosti na povaze své práce. Například úředníci či pracovníci v administrativě mají menší pravděpodobnost způsobení škody než stavební dělníci nebo zdravotníci.

Vždy je tedy důležité zvolit takové pojištění, které poskytuje dostatečné krytí pro specifické pracovní činnosti zaměstnance. Většina pojišťoven nabízí různé druhy pojištění odpovědnosti s možností přizpůsobení limitů krytí a výše pojistného plnění podle potřeb zaměstnance a zaměstnavatele.

Kde si sjednat nejlepší pojištění odpovědnosti?

Česká pojišťovna – nabízí širokou škálu pojištění odpovědnosti, včetně pojištění odpovědnosti zaměstnance a pojištění profesní odpovědnosti pro různé obory.

Kooperativa pojišťovna – specializuje se na pojištění odpovědnosti z výkonu povolání, zejména pro riziková zaměstnání, jako jsou řidiči, zdravotníci nebo stavebníci. Nabízí také flexibilní možnosti krytí podle potřeb zaměstnance.

Allianz – poskytuje komplexní řešení odpovědnostního pojištění jak pro zaměstnance, tak pro OSVČ. Mezi její výhody patří také možnost přizpůsobení pojistného krytí na míru podle povolání.

Generali – u Generali si lze sjednat pojištění odpovědnosti při výkonu povolání i pojištění odpovědnosti OSVČ, které pokrývá škody způsobené během podnikatelské činnosti.

Direct pojišťovna – nabízí jednoduše srozumitelné pojištění odpovědnosti, s možností sjednání online. Specializuje se jak na pojištění odpovědnosti zaměstnavatele, tak i zaměstnance v různých sektorech.

Při výběru pojištění je vhodné využít kalkulačku pojištění odpovědnosti zaměstnance, která umožňuje porovnat různé nabídky pojištění a vybrat tu nejvýhodnější. Kalkulačka obvykle pracuje na základě zadaných parametrů, jako je druh práce, rizika spojená s výkonem činnosti, požadovaná výše pojistného plnění atd.

Dobrými online kalkulačkami pojištění odpovědnosti zaměstnance jsou například Srovnávač.cz, který nabízí možnost porovnání různých typů pojištění, včetně odpovědnostního pojištění zaměstnanců a OSVČ, a Porovnej24.cz, který umožňuje porovnávat různé druhy pojištění a najít takové, které nabízí nejlepší poměr ceny a krytí.

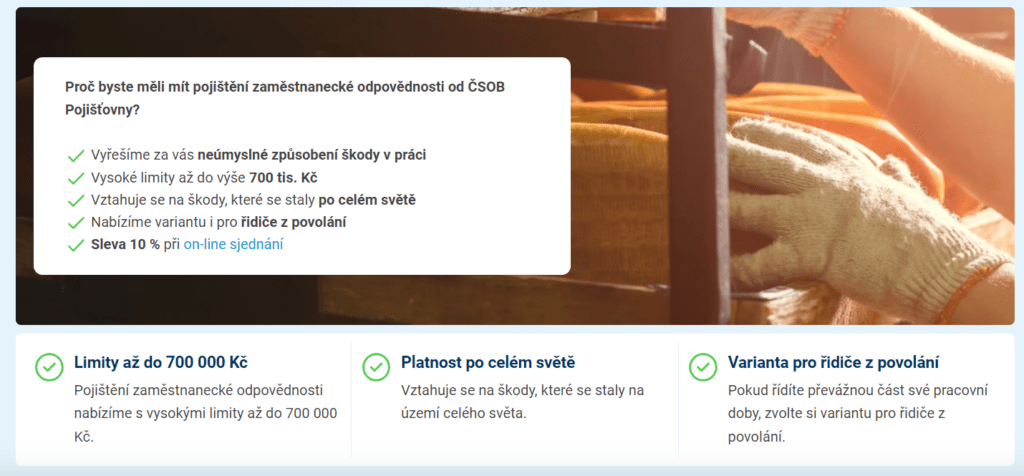

Pojištění odpovědnosti zaměstnance nabízí mimo jiné také ČSOB Pojišťovna.

Pojištění odpovědnosti z výkonu povolání

Dalším důležitým druhem pojištění je pojištění odpovědnosti z výkonu povolání, často také označováno jako pojištění profesní odpovědnosti. Tento typ pojištění je zvláště důležitý pro odborníky, kteří vykonávají specializovanou práci, jako jsou lékaři, právníci, inženýři či architekti.

V těchto oborech je riziko chyby, která může způsobit závažné finanční ztráty nebo újmu na zdraví, velmi vysoké. Například lékařská chyba může vést k nákladným soudním sporům, zatímco chybný projekt architekta může způsobit zhroucení budovy.

Pojištění profesní odpovědnosti kryje náklady spojené s obranou proti nárokům třetích stran, náhradou škod a někdy i výdaje na právní zastoupení. Některé profese, například lékaři, mají dokonce zákonnou povinnost mít uzavřené pojištění profesní odpovědnosti.

Pojištění odpovědnosti OSVČ

Kromě zaměstnanců je velmi důležité, aby si na riziko odpovědnosti dávaly pozor také osoby samostatně výdělečně činné (OSVČ). Pro tyto osoby existuje speciální pojištění odpovědnosti OSVČ, které chrání podnikatele před finančními důsledky škod způsobených jejich podnikatelskou činností.

Pojištění odpovědnosti OSVČ je v mnoha ohledech podobné pojištění odpovědnosti zaměstnanců, avšak kryje specifická rizika spojená s podnikáním, jako jsou chyby v poskytovaných službách, způsobení škody na majetku nebo zdraví zákazníků a další. Podnikatelé si mohou sjednat různé druhy pojištění v závislosti na své činnosti a na tom, jaká rizika jsou s jejich podnikáním spojena.

Například řemeslníci nebo stavební firmy jsou často vystaveni vyšším rizikům než například účetní nebo grafičtí designéři. Právě proto by OSVČ měly pečlivě vybírat vhodný typ pojištění a zajistit, aby jejich krytí odpovídalo jejich profesním rizikům.

Proč je důležité si pojištění sjednat?

Pojištění poskytuje zaměstnanci i podnikateli klid, že v případě chyby nejsou vystaveni finančním ztrátám, které by mohly ohrozit jejich osobní nebo firemní finance. Pokud dojde k soudním sporům o náhradu škody, pojištění často pokrývá i právní náklady, čímž může chránit pověst firmy či zaměstnance.

Sjednání pojištění odpovědnosti zaměstnance je důležité hned z několika klíčových důvodů:

ochrana před nečekanými náklady

zákonná povinnost

klid a jistota

ochrana reputace

Každý zaměstnanec nebo OSVČ může neúmyslně způsobit škodu, za kterou bude odpovědný. Taková škoda může dosahovat vysokých částek, které je nutné nahradit, což může ohrozit zaměstnance i firmu. Pojištění odpovědnosti pak slouží jako ochrana před těmito nečekanými náklady.

U některých profesí je pojištění dokonce povinné (například pro zdravotníky nebo advokáty), což znamená, že jeho nesjednání může mít právní důsledky.

K pojištění odpovědnosti zaměstnance lze často sjednat rozšíření o další krytí, například:

Pojištění osobních věcí – může se vztahovat na věci, které si zaměstnanec přinese na pracoviště a které mohou být poškozeny při výkonu práce.

Pojištění odpovědnosti v osobním životě – chrání při výkonu zaměstnání i v běžném životě, například při neúmyslném způsobení škody na majetku nebo zdraví třetí osobě.

Pojištění odpovědnosti v zahraničí

Pokud člověk pracuje na projektech v zahraničí, měl by pečlivě zvážit, zda pojištění pokrývá i mezinárodní rizika. Některé pojišťovny nabízejí rozšířené pojištění, které pokrývá škody způsobené při výkonu práce v zahraničí. To je důležité zejména pro zaměstnance nebo podnikatele, kteří často cestují za prací nebo poskytují služby v jiných zemích.

Pojištění kryje škody také v případě, když zaměstnanec způsobí nehodu firemním autem.

Zákonné pojištění odpovědnosti zaměstnavatele

Zatímco zaměstnanci mohou být chráněni pojištěním odpovědnosti zaměstnance, zaměstnavatelé jsou často povinni uzavřít zákonné pojištění odpovědnosti zaměstnavatele. Tento druh pojištění chrání zaměstnavatele před náklady spojenými se škodami, které mohou zaměstnanci způsobit v důsledku pracovního úrazu nebo nemoci z povolání.

Zákonné pojištění odpovědnosti zaměstnavatele je v České republice povinné pro všechny zaměstnavatele a kryje náklady na léčbu, odškodnění a případně i na právní výlohy v případě, že zaměstnanec utrpí úraz nebo nemoc z povolání. Výše pojistného je obvykle stanovena na základě rizika, které je spojeno s konkrétní činností, a počtu zaměstnanců.

Dobrovolné pojištění odpovědnosti zaměstnavatele

Podobně jako zaměstnanci, i zaměstnavatelé mohou uzavřít pojištění odpovědnosti zaměstnavatele, které chrání firmu před finančními důsledky způsobenými škodami, které mohou zaměstnanci způsobit třetím stranám nebo na majetku zaměstnavatele. Tento druh pojištění je volitelný, avšak může být velmi užitečný, zejména pokud firma provozuje rizikové činnosti.

Například stavební firmy nebo výrobní podniky často čelí vyšším rizikům spojeným s úrazy zaměstnanců nebo poškozením cizího majetku – pro tyto firmy je tedy vhodné uzavřít pojištění, které pokrývá náklady spojené s náhradou škod způsobených jejich zaměstnanci.

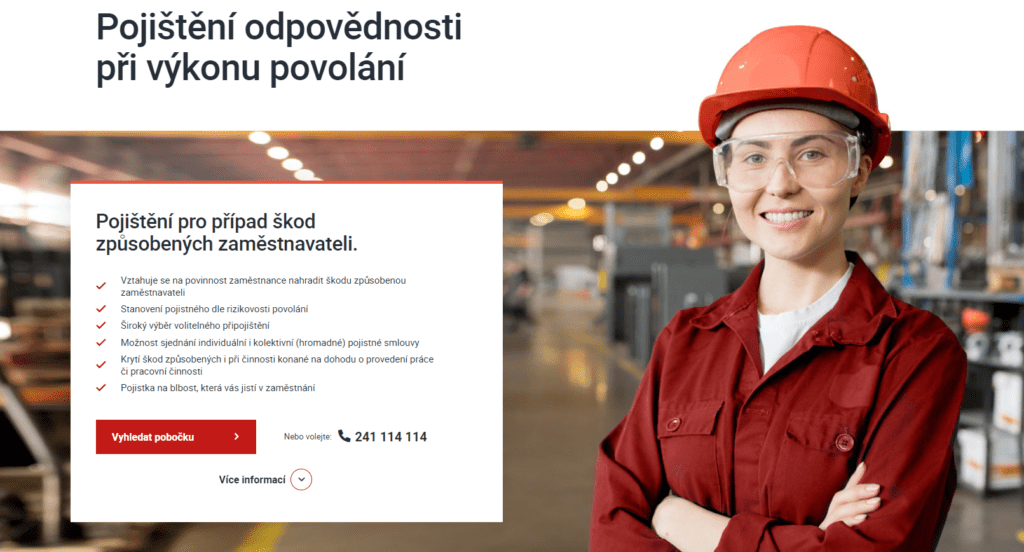

Pojištění odpovědnosti při výkonu povolání

Jak již bylo zmíněno, různá povolání přináší různá rizika. Je proto důležité, aby každý zaměstnanec i podnikatel zvážil pojištění odpovědnosti při výkonu povolání. Tento typ pojištění se zaměřuje na specifická rizika spojená s výkonem určitých profesí, jako jsou právníci, účetní, lékaři, nebo stavební inženýři.

U některých profesí je toto pojištění povinné, například u lékařů nebo advokátů. U jiných profesí je pojištění dobrovolné, avšak jeho uzavření může poskytnout důležitou ochranu proti finančním ztrátám a soudním sporům.

A jak je to s pojištěním odpovědnosti při výkonu rizikových povolání?

Pokud člověk pracuje v povolání, které je považováno za rizikové, jako je stavebnictví, zdravotnictví nebo doprava, je pojištění odpovědnosti z výkonu povolání obzvlášť důležité. V těchto oborech může i drobná chyba způsobit vážné následky. Pojištění odpovědnosti poskytuje ochranu před vysokými náklady na opravy, právní výdaje nebo odškodnění poškozených osob.

Generali nabízí pojištění odpovědnosti při výkonu povolání.

Vyplatí se mít pojištění odpovědnosti?

Pojištění odpovědnosti zaměstnance a další formy odpovědnostního pojištění představují klíčovou ochranu proti finančním rizikům, které mohou nastat při výkonu povolání.

Ať už jde o zaměstnance, podnikatele nebo zaměstnavatele, pojištění odpovědnosti poskytuje komplexní ochranu, která chrání pracující před případnými finančními ztrátami či soudními spory.

Použití pojištění odpovědnosti zaměstnance kalkulačky může výrazně usnadnit výběr správného pojištění a zajistit dostatečnou ochranu před nečekanými událostmi.

Poslední aktualizace: 24. 09. 2024

Michal Hardyn

Již od roku 2008 sepisujeme užitečné články na nejrůznější témata - od půjček a financí až po pojištění nebo cestování. Za cíl si klademe informovat naše čtenáře co nejsrozumitelnějším způsobem - pomoci jim ušetřit peníze, získat přehled nad daným tématem či jim poradit s jejich situací.