- Nákupy

- Chytré nákupy

- Wish.com – registrace a nakupování na Wish česky

- PayPal – přihlášení, co to je, chybí podpora v češtině

- Cashback portál: zkušenosti a co byste měli vědět

- Wolt – promo kód a sleva -150 Kč – kredity zdarma

- Platební karta Revolut – v čem je revoluční?

- TransferWise – recenze, karta, podrobný návod

- Nejlevnější iPhone – tipy na to, kde jej koupit

- Věrnostní programy

- Užitečné články

- Chytré nákupy

- Finance

- Úvěry a hypotéky

- Půjčka na směnku – od soukromé osoby a lichváře

- Půjčky pro dlužníky – s exekucí i na ruku

- Nebankovní půjčka bez registru a zástavy

- Půjčka pro nezaměstnané – rychlá a okamžitá

- Půjčka o víkendu – online a ihned

- Rychlá půjčka bez doložení příjmů – výhoda či riziko?

- Rychlá půjčka online – na účet do hodiny

- SMS půjčka – ihned na účet a pro problémové klienty

- Mikropůjčky – rychlé a online

- Finanční témata

- Užitečné články

- Úvěry a hypotéky

- Pojištění

- Domácnost

- Kariéra

- Cestování

Dlouhodobý investiční produkt – výhody, podmínky a srovnání 2025

14 minut čtení

Dlouhodobé investice je strategie, při kterých investor drží svá aktiva po delší časové období, obvykle několik let nebo dokonce desetiletí. Cílem je dosáhnout finančních cílů v budoucnosti a usnadnit investování napříč finančním trhem a dosáhnout daňových výhod a budoucího jednorázového výběru.

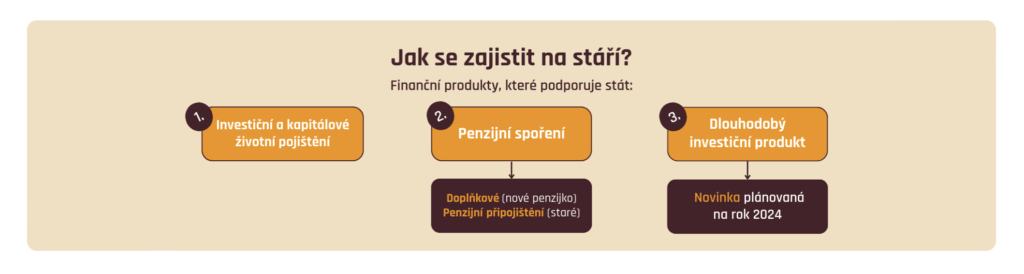

Vláda se rozhodla poskytnout konkurenci stávajícím penzijním společnostem a představit nový koncept dlouhodobého investičního produktu (DIP). Tento produkt bude volně navazovat na existující investiční penzijní účet. Obě tyto iniciativy mají společný záměr umožnit jednotlivcům investovat do penze v rámci více produktů současně, přičemž budou moci využívat výhody, jako jsou odečtení z daňového základu nebo příspěvky zaměstnavatelů.

Tato inovativní myšlenka otevírá nové možnosti pro investice do dlouhodobého finančního růstu a poskytuje jednotlivcům širší spektrum možností pro plánování své budoucnosti.

Co je dlouhodobý investiční produkt?

Na trhu se ukazuje nová forma investování. Dlouhodobý investiční produkt (DIP) představuje nový přístup k investicím. Vedle tradičních forem doplňkového penzijního spoření a životního pojištění poskytuje možnost vytvořit si další finanční rezervu pro budoucnost a léta ve stáří. Tento státem podporovaný produkt umožňuje využívat daňové výhody, za předpokladu, že jsou splněny specifikované podmínky stanovené státem.

Důležité je, že DIP mohou poskytovat pouze regulované subjekty, tedy např. banky, investiční společnosti či obchodníci s cennými papíry, kteří navíc budou u ČNB registrováni k nabídce DIP.

Dohled ČNB nad finančním trhem zajišťuje, že společnost musí dodržovat české zákony a pravidla, která chrání stabilitu kapitálového trhu. Nedodržování stanovených pravidel je pak ČNB postihováno.

Dlouhodobý investiční produkt – podmínky

Pro čerpání daňových úlev u dlouhodobého investičního produktu platí dvě klíčové podmínky. První požaduje minimální dobu 10 let spoření, což znamená, že výběr prostředků z DIPu není možný před uplynutím této lhůty.

Předčasné čerpání naspořených prostředků je sice možné, ale s újmu na daňových výhodách. Při porušení se musí doplatit daň, a to až za 10 let zpětně. Pravidlo 120/60 znamená, že DIP můžete vypovědět po 120 měsících trvání a nejdříve v 60 letech.

V případě, že spoříme nejen do dlouhodobého investičního produktu, ale i do dalších možností penzijního spoření, například do doplňkového penzijního spoření, budou se spojené částky pro daňové úlevy z těchto variant spoření na penzi sčítat až do stanovených limitů. Limit se vztahuje dohromady na všechny 3 produkty zabezpečení na stáří (investiční životní pojištění, penzijní pojištění, DIP).

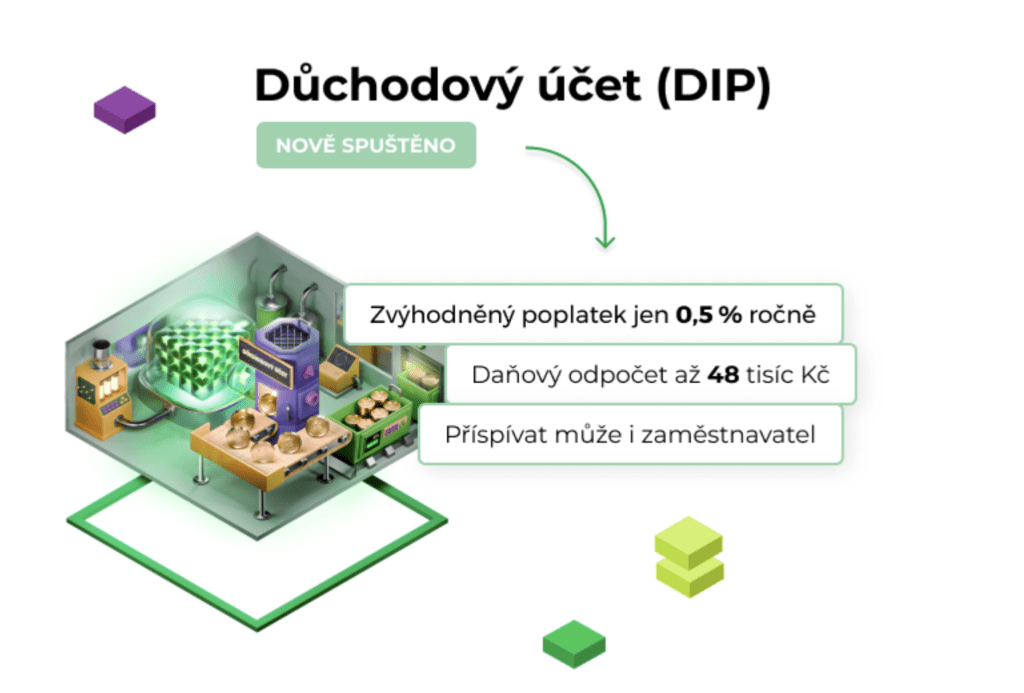

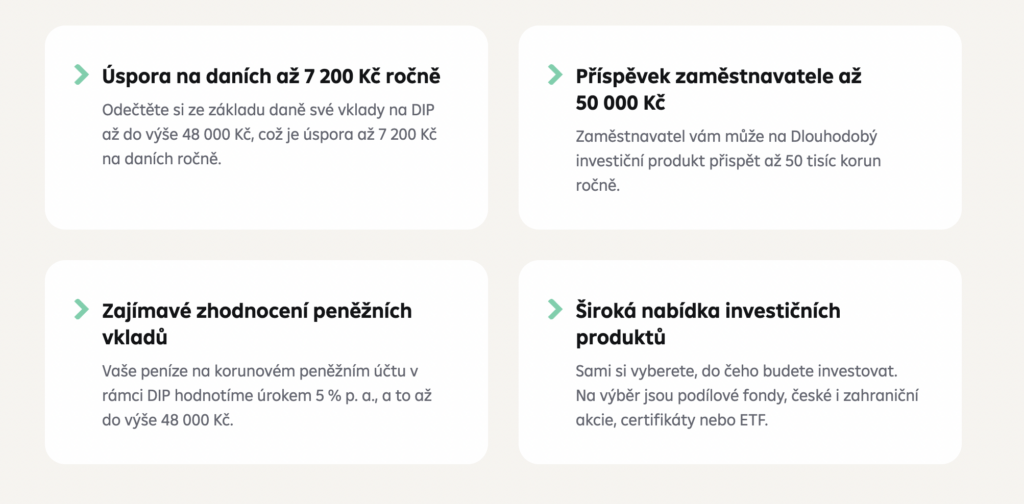

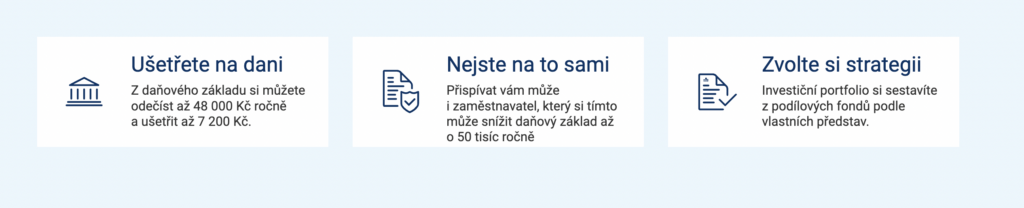

Daňové výhody DIP jsou důležitým prvkem, který odlišuje tento státem podporovaný dlouhodobý investiční produkt od jiných forem penzijního spoření. Podobně jako u ostatních penzijních spoření můžeme odečítat investované částky v rámci DIPu z daňového základu až do výše 48 000 Kč. Je důležité si uvědomit, že zaměstnavatelské příspěvky nepodléhají dani až do výše 50 000 Kč.

V současnosti nabízejí Dlouhodobý investiční produkt různé banky a investiční společnosti. Jejich srovnání, výhody a nevýhody budou představeny v další části článku.

Investiční společností:

- Portu (Wood retail Investments)

- Fondee

- XTB

- Atris investiční společnost

- IN Equity Slovakia (zahraniční poskytovatel)

- a další

Banky:

- Česka spořitelna

- Raiffeisenbank

- ČSOB

- Komerční Banka – zatím v procesu jednání

Co znamená dlouhodobý investiční produkt?

Podle návrhu zákona má DIP sloužit jako alternativa k současným penzijním společnostem a životním pojišťovnám, které poskytují produkty pro spoření na stáří. Ty existují buď ve formě spoření nebo investic. V daňovém systému by tak mělo DIP patřit do stejné kategorie jako penzijní fondy a životní pojištění.

Životní a penzijní pojištění jsou dvě různé formy pojistných produktů, které slouží k různým účelům. Zde je stručný přehled, jak každý z těchto druhů pojištění funguje:

Životní pojištění

- Účel:

- Finanční ochrana: Poskytuje finanční krytí v případě úmrtí pojištěného. Beneficiáři obdrží dohodnutou částku (pojistné plnění), což může sloužit k pokrytí pohřbu, splacení dluhů nebo zajištění finanční stability rodiny.

- Typy životního pojištění:

- Investiční životní pojištění

- Kapitálové životní pojištění

- Rizikové životní pojištění

- Důchodové pojištění

- Flexibilní životní pojištění

- Hotovostní hodnota:

- Některé typy životního pojištění mají hotovostní hodnotu, což znamená, že mohou nabízet investiční složku s akumulací hotovosti.

- Příplatek:

- Pojistitelé obvykle pravidelně platí pojistné. V případě celoživotního pojištění může být část pojistného směrována na investice.

Penzijní pojištění

- Účel:

- Spoření na důchod: Poskytuje finanční zabezpečení po dobu důchodu. Investuje se během pracovní kariéry a po dosažení důchodového věku se vyplácejí pravidelné důchody.

- Typy penzijního pojištění:

- Důchodové pojištění: Poskytuje pravidelné důchodové platby.

- Důchodové spoření: Investuje se do fondů s cílem akumulovat dostatečný kapitál na důchod.

- Příplatek:

- Pravidelné příspěvky jsou hrazeny pojištěncem během pracovní kariéry.

- Zaměstnavatelé nebo stát mohou také přispívat na penzijní fondy.

- Věk odchodu do důchodu:

- Vyplácení důchodu obvykle začíná po dosažení určitého věku, který je stanoven zákonem nebo podmínkami konkrétního produktu.

- Daňové výhody:

- Některé platby do penzijního pojištění mohou být daňově odpočitatelné nebo mohou být nabízeny daňové výhody pro akumulaci hodnoty.

S novou formou investování pomocí dlouhodobého investičního produktu (DIP) je možné si zlepšit finanční budoucnost a zajistit si vyšší úspory ve stáří. Další část článku představí jeho výhody a další benefity.

DIP – dlouhodobý investiční produkt a jeho výhody

Obecně lze říci, že se rozumná dlouhodobá investice jako taková vyplácí. Existuje několik důvodů, proč je dlouhodobá investice v současné době čím dál oblíbenější:

- Růstový potenciál: Dlouhodobá investice umožňuje investorům využívat růstový potenciál trhu a akcií v průběhu času. I když jsou krátkodobé výkyvy obvyklé, dlouhodobý horizont investic často kompenzuje tyto fluktuace.

- Daňové výhody: Některé dlouhodobé investiční produkty, jako jsou důchodové účty, mohou poskytovat daňové výhody. Odečtení z daně, odkládání daně nebo dokonce daňově nezatížené výnosy mohou být lákavé pro investory.

- Rozmanitost portfolia: Dlouhodobá investice umožňuje investorům diversifikovat své portfolio napříč různými třídami aktiv a odvětvími. Tím se mohou snížit rizika spojená s výkyvy jednotlivých trhů.

- Lepší zhodnocení než na spořicím účtu: Dlouhodobé investice mohou poskytovat lepší výnosy, než je tomu u spořicích účtů.

- Demografické trendy: S prodlužující se průměrnou délkou života a rostoucí potřebou financování důchodu si mnoho jednotlivců hledá dlouhodobé investiční příležitosti k zajištění finanční stability v pozdějším věku.

- Inovační a technologický růst: Investice do inovativních odvětví a technologických společností mohou poskytnout dlouhodobý růst. Rozvoj nových technologií a průlomových inovací představuje pro investory atraktivní příležitosti.

Nový dlouhodobý investiční produkt – aspekty jeho fungování

DIP poskytuje investorům širokou škálu investičních možností, zahrnující akcie, dluhopisy, fondy a další nástroje, což umožňuje efektivní diverzifikaci portfolia a minimalizaci rizika při současném maximalizování potenciálních výnosů.

Klíčovým prvkem je dlouhodobý investiční horizont, který vyžaduje od investorů trpělivost a schopnost držet své investice po delší dobu, aby mohli plně využít potenciálního růstu a překonat krátkodobé tržní fluktuace.

DIP může rovněž nabízet daňové výhody, umožňující investorům využívat různé daňové úlevy a odpočty, jako je snížení daňového základu nebo osvobození od daně na kapitálový zisk za určitých podmínek.

Státní podpora může podporovat DIP prostřednictvím specifických pravidel a podmínek, zahrnujících finanční pobídky a daňové výhody. Investoři mají také větší flexibilitu ve správě svého portfolia, což jim umožňuje provádět změny podle svých cílů a aktuálních tržních podmínek.

Klíčovou roli hraje transparentnost a informovanost, přičemž DIP by měl poskytovat jasný přehled o nákladech, poplatcích a potenciálních rizicích, aby investoři byli dobře informováni o struktuře produktu a očekáváních ohledně vývoje investic.

Dlouhodobé investiční produkty

Zde jsou některé běžné formy dlouhodobých investičních produktů, které lze zahrnout ve svém DIP (záleží podle vybraného poskytovatele a možností, kterým umožňuje svým klientům investovat):

- Akcie: Investování do akcií společností je jednou z nejtradičnějších forem dlouhodobých investic. Akcie představují podíl ve vlastnictví společnosti a mohou přinést výnos ve formě dividend a kapitálových zisků.

- Obligace: Obligace jsou dluhopisové cenné papíry, které představují půjčku emitenta investorovi. Investor obdrží pravidelné platby úroků a po určitém čase vrátí nominální hodnotu obligace. Jsou považovány za méně rizikové než akcie.

- Investiční fondy: Investiční fondy jsou spravované portfolio cenných papírů, které mohou zahrnovat akcie, obligace a další investiční nástroje. Investoři nakupují podíly v fondu, což jim dává přístup k diverzifikovanému portfoliu.

- Nemovitostní investice: Investice do nemovitostí mohou být také dlouhodobou strategií. Koupě a držení nemovitostí s cílem získávat příjmy z pronájmu a čekat na růst hodnoty může být dlouhodobě.

Při plánování dlouhodobých investic je klíčové zohlednit vlastní finanční cíle, toleranci k riziku a dobře rozpracovaný investiční plán. Důležité je také pravidelně sledovat a přizpůsobovat své investiční portfolio podle změn v životním stylu a tržních podmínek. Pomocí dlouhodobého investičního produktu může být vše přehlednější, efektivnější a možnost spravovat celé portfolio na jednom místě.

Kdo nabízí dlouhodobý investiční produkt

V České republice mohou dlouhodobé investiční programy nabízet různé typy finančních institucí. DIP může být dobrým pomocníkem, který přináší spoustu výhod. Patří sem:

- Banky: Některé banky nabízejí dlouhodobé investiční produkty, které mohou zahrnovat spořicí účty s dlouhodobějším horizontem nebo investiční fondy.

- Pojišťovny: Životní pojišťovny často poskytují dlouhodobé investiční produkty spojené s pojistnou ochranou. Tyto produkty mohou zahrnovat různé investiční strategie.

- Investiční společnosti: Specializované investiční společnosti mohou nabízet různé dlouhodobé investiční fondy a programy, které umožňují investorům diversifikovat svá portfolia.

- Finanční poradci: Nezávislí finanční poradci mohou doporučovat a pomáhat s výběrem dlouhodobých investičních programů podle individuálních potřeb a cílů klienta.

- Penzijní fondy: Některé penzijní fondy mohou poskytovat možnost dlouhodobého investování s cílem zajistit finanční stabilitu pro důchodové období.

- Investiční platformy: Online investiční platformy mohou poskytovat přístup k různým dlouhodobým investičním produktům, jako jsou akcie, ETF, a další.

Je vždy důležité pečlivě prostudovat nabídky a podmínky poskytovatelů, porovnávat náklady, rizika a potenciální výnosy před tím, než se rozhodnete investovat. Případně můžete konzultovat s finančním poradcem, který vám může poskytnout personalizované rady odpovídající individuálním finančním cílům a situaci.

Dlouhodobý investiční produkt na Portu

Lepší místo pro vaše peníze

Dlouhodobý investiční produkt na Portu nabízí daňově zvýhodněné investice do 60 let prostřednictvím investičních nástrojů na Portu.

Portu je investiční platforma pro každého, kdo chce investovat dlouhodobě (ideálně na dobu více něž 3 let) a chce mít přehled o svých investicích online. Jedná se o automatizovanou platformu, kdy na investice nedohlížejí lidé, nýbrž chytrý algoritmus.

Stejně jako jakákoliv banka podléhá Portu.cz dohledu České národní banky (ČNB), je držitelem široké licence k poskytování investičních a dalších finančních služeb.

Proč si založit Portu DIP?

- Alternativa tradičnímu penzijnímu spoření – Každý si může nechat spravovat své důchodové portfolio na DIP od Portu nebo si vytvořit vlastní investice, pomocí dluhopisů, ETF, konkrétní akcie nebo dokonce kryptoměny. Získat dynamický a výnosný přístup k penězům.

- Daňové zvýhodnění – Odečíst se může až 48 tisíc Kč ročně z daně při měsíčním vkladu minimálně 4 000 Kč pro maximální výhody.

- Výhodné poplatky – Při dlouhodobém investování se dají snížit náklady s výhodným poplatkem 0,5 % ročně a zvýšit tak výnos na důchodovém účtu.

- Příspěvky zaměstnavatele – Zaměstnavatel může pravidelně přispívat na DIP až do výše 50 tisíc Kč ročně, což je pro něj finančně výhodné, protože není povinen odvádět sociální a zdravotní pojištění.

- Minimální částka, kterou lze do DIP posílat, je 500 Kč.

Portu nabízí také zajímavé investiční plány a možnost investovat udržitelně. Jaké má Portu recenze?

Fondee – dlouhodobý investiční produkt

NA BUDOUCNOST NENASPOŘÍTE.

Investujte!

Za společností Fondee stojí J&T Banka. Finančně Fondee podpořila a předala cenné zkušenosti z oboru.

Fondee nabízí podobné výhody jako ostatní Dlouhodobé investiční produkty. Na stránkách se dá velmi přehledně podle grafických náhledů odhadnout jak bude vypadat finanční budoucnost podle výše vkladu a rizika.

- Rozmanitost investic

- Výhody daňové úlevy

- Poplatek za správu DIP činí pouze 0,5 % ročně

- Příspěvek zaměstnavatele s výhodami

- Příspěvky jsou osvobozeny od daní a odvodů

Na co si dát u Fondee dlouhodobého investičního produktu pozor?

Především na předčasný výběr a zrušení portfolia. Pro získání peněz z penzijního portfolia dříve než v 60. letech a před 10. výročím smlouvy, je možné ho předčasně zrušit. V tom případě však dojde k porušení podmínek – z vyplacené částky se proto odečítá sankce 1 % z hodnoty portfolia a dopočítávají se poplatky do výše 0,9 % ročně.

Česka spořitelna – dlouhodobý investiční produkt

Jste silnější, než si myslíte

Dlouhodobý investiční produkt České spořitelny byl spuštěn dle svého oficiálního vyjádření již na začátku roku 2024. Lidé mohou investovat do širokého investičního portfolia a již v mladém a aktivním věku mohou investovat do lepší životní úrovně v pozdějším důchodovém věku.

- DIP se tak právě pro mladší klienty může stát přirozenou a nenásilnou vstupenkou do dobrovolného penzijního spoření.

- Daňové zvýhodnění DIP skvěle doplňuje stávající Doplňkové penzijní spoření, a společně tvoří efektivní nástroj umožňující klientům dosáhnout udržitelné životní úrovně i v důchodovém věku.

- Stát zodpovědně omezil možnost investic do nekvalitních firemních dluhopisů v rámci DIP, umožňujících pouze subjektům s licencí od ČNB, jako jsou banky a další finanční instituce.

Raiffeisenbank – dlouhodobý investiční produkt

Udržte si svůj životní standard i v důchodu

V Raiffeisenbank je možné investovat do dlouhodobého investičního produktu již od 1. ledna 2024. Zřízení i vedení DIP je zdarma. Bez vstupních poplatků se tak dá investovat do podílových fondů nebo využít výhodné podmínky i pro investice do akcií a ETF.

- Automaticky v rámci DIP se dá bezplatně zřídit jak peněžní korunový účet, tak i dva běžné cizoměnové investiční účty v USD a EUR.

- Nejnižším vkladem, který lze do DIPu posílat, je 100 Kč.

Vybrané investiční nástroje jsou zcela bez vstupních poplatků a poplatků za správu. U všech investičních nástrojů jsou také snížené transakční poplatky a zcela zrušené minimální poplatky za transakce

Komerční banka – dlouhodobý investiční produkt

Vítejte v nové éře bankovnictví

Komerční banka by měla začít nabízet dlouhodobý investiční produkt v rámci pravidelného investování na začátku roku 2024.

ČSOB – dlouhodobý investiční produkt

ČSOB poskytuje Dlouhodobý investiční produkt (DIP) prostřednictvím svých poboček a osvědčeného obchodníka s akciemi, Patria Finance. Banka tento produkt nabízí jako „Účet pro Dlouhodobý investiční produkt“, který lze sjednat na pobočce. Nabídka DIP bude jako doplněk k penzijním produktům.

Nákupní poplatky v rámci DIP u ČSOB odpovídají běžným investicím; vedení produktu pro klienty zůstává bezplatné. U Patrie se výše poplatku za pravidelné investice odvíjí od místa obchodování konkrétního titulu, a to ve výši 0,8 % z investované částky. Poplatky za jednotlivé fondy a ETF se pohybují v rozmezí 0,03 % až 2 % ročně.

Banka kromě DIP nabízí i konsolidace nebo půjčky, včetně bezúčelových půjček.

Celkově lze uzavřít, že dlouhodobé investice v České republice nabízejí nejen možnost finančního zhodnocení, ale také prostor pro budování dlouhodobého finančního zabezpečení. Tento investiční přístup umožňuje investorům využívat různorodých tržních cyklů a dosahovat optimálního zhodnocení svých aktiv v průběhu času.

Začít investovat co nejdříve přináší výhodu času, který může být klíčovým faktorem při dosahování dlouhodobých cílů. Díky efektu sledování růstu na delší časové období mohou investoři minimalizovat dopady krátkodobých fluktuací na trhu a tím dosáhnout stabilnějšího vývoje svého portfolia.

Dlouhodobé investice tak představují pevný základ pro budoucnost a jsou nejen finančním nástrojem, ale i nástrojem pro budování dlouhodobého bohatství a finanční nezávislosti a DIP může být skvělá motivace pro začátek s investováním a s benefity daňového zvýhodnění.

Vypadá to, že do konce letošního roku si zájemci budou moci založit i DIP u XTB. Platí klienti XTB poplatek za neaktivitu?

Poslední aktualizace: 16. 01. 2024

Již od roku 2008 sepisujeme užitečné články na nejrůznější témata - od půjček a financí až po pojištění nebo cestování. Za cíl si klademe informovat naše čtenáře co nejsrozumitelnějším způsobem - pomoci jim ušetřit peníze, získat přehled nad daným tématem či jim poradit s jejich situací.